La fin de la « banque privée » commence avec les inscriptions bancaires au nouveau programme FedNow

par Brian Shilhavy

Rédacteur en chef, Health Impact News 31 mars 2023

Remarque : Pendant que j'écris et publie cet article le 31 mars 2023, la plupart d'entre vous le liront le 1er avril 2023 ou plus tard.

La première semaine d'avril 2023 marque le début du processus d'inscription et de certification pour que les institutions financières commencent à participer aux nouveaux services FedNow "Instant Payments" de la Réserve fédérale, dont le lancement est prévu en juillet 2023. (Source.)

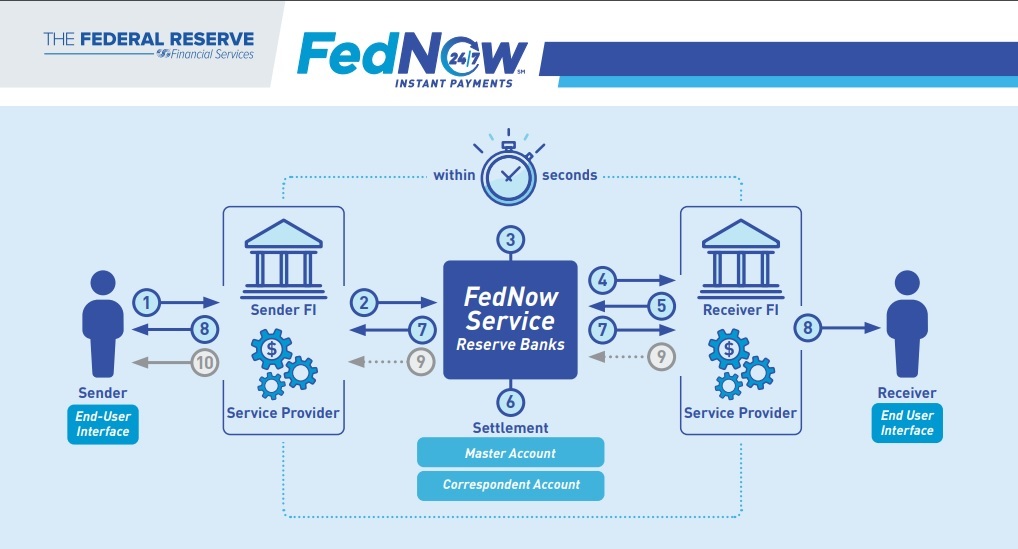

Qu'est-ce que FedNow ?

Le service FedNow est une nouvelle infrastructure de paiement instantané développée par la Réserve fédérale qui permet aux institutions financières de toutes tailles aux États-Unis de fournir des services de paiement instantané sûrs et efficaces.

Grâce aux institutions financières participant au service FedNow, les entreprises et les particuliers peuvent envoyer et recevoir des paiements instantanés en temps réel, 24 heures sur 24, tous les jours de l'année. Les institutions financières et leurs prestataires de services peuvent utiliser le service pour fournir des services de paiement instantané innovants aux clients, et les bénéficiaires auront un accès complet aux fonds immédiatement, permettant une plus grande flexibilité financière lors des paiements urgents.

Le service FedNow sera déployé par phases, le lancement initial ayant lieu en juillet 2023.

La vidéo ci-dessous suit un paiement via le service FedNow du début à la fin, soulignant ce que les institutions financières doivent savoir sur leur rôle dans le processus.

Source .

Alors que de nombreux médias alternatifs (moi y compris) ont lié le programme FedNow aux monnaies numériques des banques centrales (CBDC), techniquement parlant, FedNow ne fait PAS partie du développement des CBDC.

Michelle Bateman, directrice de la gestion des produits, Paiements chez Finastra, est membre du programme pilote de FedNow, et elle a déclaré que le projet de développement des CBDC est complètement distinct du service FedNow Instant Payment.

Et qu'en est-il de la monnaie numérique de la banque centrale (CBDC) ? Comme cela a été largement rapporté, la Fed, comme la plupart des autres banques centrales des pays développés, étudie le potentiel d'une monnaie numérique ou d'un dollar numérique.

Bateman a noté qu'il est toujours en cours d'examen et que les deux projets sont complètement séparés. ( Source .)

La principale différence est qu'une fois les CBDC déployées, les consommateurs auront des comptes auprès d'une banque de la Réserve fédérale, contrairement au programme FedNow. Le programme FedNow proposera des "comptes principaux" à la Réserve fédérale pour les institutions financières uniquement.

Cependant, comme je l'ai déjà dit, le déploiement des CBDC est un projet gigantesque et ne peut se faire du jour au lendemain. Il serait insensé de croire que le programme FedNow n'est pas un tremplin vers les CBDC.

Comme vous pouvez le voir sur l'organigramme en haut de cet article, avec la mise en œuvre du programme FedNow Instant Transfer, toutes les données impliquant une transaction financière entre deux « utilisateurs finaux » transiteront par les banques de la Réserve fédérale.

Ainsi, alors qu'ils annoncent le programme FedNow comme un nouveau système qui rendra les paiements et les virements électroniques beaucoup plus rapides et beaucoup plus pratiques, il s'agit également d'un système de collecte de données de masse permettant à la Fed de commencer à stocker des informations bancaires privées.

Cela inclura-t-il toutes les données personnelles des titulaires de comptes dans les banques privées ?

Oui, apparemment c'est le cas, sur la base de la " Circulaire d'exploitation 1 (OC 1) ", un document sur le site Web de la Réserve fédérale sous la rubrique "Ressources sur les règles et réglementations".

Dans ce document , la section 6.0 traite du « PROGRAMME DE RÉPONSE DE LA BANQUE DE RÉSERVE FÉDÉRALE POUR L'ACCÈS NON AUTORISÉ À DES INFORMATIONS DE CONSOMMATION SENSIBLES OBTENUES AU COURS DE LA FOURNITURE DE SERVICES FINANCIERS ».

La section 6.1, « LA POSSESSION ET L'UTILISATION PAR LA BANQUE DE RÉSERVE DES INFORMATIONS DES CONSOMMATEURS » stipule :

Les banques de réserve ne détiennent pas de comptes pour les particuliers et ne fournissent pas de services de banque de réserve aux particuliers. Dans le cadre de la fourniture de services financiers aux institutions de dépôt et aux autres utilisateurs autorisés des services de la banque de réserve, les banques de réserve obtiennent, stockent et transmettent des informations comprenant des informations sensibles sur les consommateurs.

Sous la supervision générale du Conseil des gouverneurs, les banques de réserve ont mis en œuvre des mesures de sécurité de l'information conçues pour protéger la sécurité et la confidentialité des informations personnelles non publiques qu'elles obtiennent, pour se protéger contre toute menace ou tout risque anticipé pour la sécurité ou l'intégrité de ces informations, et pour protéger contre l'accès, l'utilisation ou la réutilisation non autorisés de ces informations qui pourraient entraîner des dommages ou des inconvénients substantiels pour le client d'une institution de dépôt.

En d'autres termes, la Fed a besoin de toutes vos informations "sensibles" pour vous protéger des pirates.

Qu'est-ce que ces "informations sensibles sur les consommateurs" ?

La section 6.2 définit que :

Les informations sensibles sur le consommateur désignent le nom, l'adresse ou le numéro de téléphone d'un consommateur, ainsi que son numéro de sécurité sociale, son numéro de permis de conduire, son numéro de compte, son numéro de carte de crédit ou de débit, ou un numéro d'identification personnel ou un mot de passe permettant d'accéder au compte du consommateur. , si la Banque de réserve ou toute autre partie qui détient des informations sensibles sur les consommateurs en tant qu'agent de la Banque de réserve obtient ces informations dans le cadre de la fourniture de services financiers. ( Source .)

Comme c'est pratique. Ainsi, lorsqu'ils seront prêts à déployer des CBDC et à vous ouvrir un compte , ils sauront déjà tout sur vous et pourront vous ouvrir un compte à la Réserve fédérale, même si vous choisissez de ne pas participer, si votre banque était déjà participant au programme FedNow.

Cela permettra d'économiser des mois, voire des années, en essayant de collecter ces données afin de mettre en œuvre les CBDC.

Reste à savoir combien d'institutions financières décideront de participer à FedNow, puisque c'est volontaire. Le Trésor américain fait déjà partie du programme, donc si quelqu'un veut ses déclarations de revenus instantanément, le service FedNow sera très attractif.

Visa et Mastercard font également déjà partie de FedNow. Les banques subiront sans aucun doute des pressions pour participer de peur d'être exclues des avantages des « paiements instantanés ».

Cela semble être le début de la fin pour la "banque privée" aux États-Unis, ne soyons pas dupe .

Commentaires

Enregistrer un commentaire